今回は、相続税の計算方法について詳しくお話しします。私が税理士として多くのご家族の相続をお手伝いする中で、「計算が複雑で分からない」というご相談を数多くいただいております。

確かに相続税の計算は複雑ですが、基本的な仕組みを理解していただければ、皆様ご自身でもおおよその税額を把握することができるようになります。まずは計算の流れを一緒に学んでいきましょう。

目次

1. 相続税の計算とは?基本的な仕組みを理解しよう

1-1 相続税が発生する条件と対象者

相続税は全ての方に発生するわけではありません。 まず押さえておきたいのは、相続税の課税対象となる財産の範囲です。現金や預貯金はもちろん、土地・建物などの不動産、株式、生命保険金、退職手当金なども含まれます。

相続税申告が必要になるケースは、正味の遺産額が基礎控除額を超える場合です。この基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。例えば、配偶者と子ども2人が相続人の場合、基礎控除額は4,800万円となります。

申告期限と納付期限は、被相続人が亡くなったことを知った日の翌日から10か月以内となります。手遅れになる前に行動を始めましょう。

1-2 相続税計算の全体的な流れ

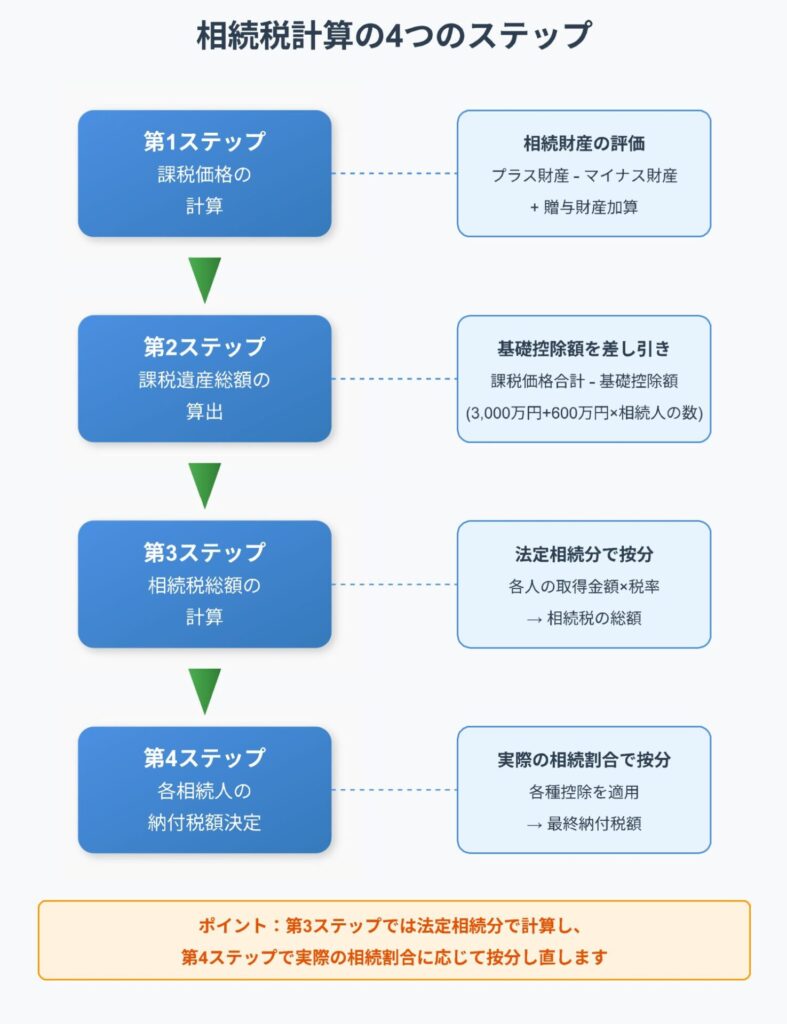

相続税の計算は、4つのステップに分けて理解することができます。第1ステップで課税価格を計算し、第2ステップで基礎控除額を差し引いて課税遺産総額を算出します。第3ステップで相続税の総額を計算し、最後の第4ステップで各相続人の納付税額を決定します。

注意すべきは、実際の相続割合ではなく、一度法定相続分で計算してから按分し直すという点です。このような計算方法により、財産と家族構成が同じであれば同じ税額になるような仕組みになっています。

それでは、各ステップを少し細かく見てみましょう。

2. 第1ステップ:課税価格の計算方法

2-1 相続財産の評価と算出

課税価格の計算では、まずプラスの財産から算定します。現金・預貯金は基本的には額面通りですが、不動産や上場株式などはそれぞれ決められた評価方法があります。

次にマイナスの財産を控除します。借入金などの債務や葬式費用は、プラスの財産から差し引くことができます。葬式費用には含められるものと含められないものがありますので注意が必要です。

生命保険金や退職手当金については、相続人1人につき500万円の非課税枠があります。例えば、相続人が3人いる場合は1,500万円まで非課税となります。

2-2 贈与財産の加算ルール

2024年の税制改正により、相続開始前7年以内の贈与財産が相続税の計算に加算されることになりました。これまでは3年以内でしたが、段階的に延長され、2031年以降は7年以内の贈与が全て加算対象となります。

相続時精算課税適用財産については、贈与時の価額で相続税の課税価格に算入されます。暦年課税との違いを理解して、どちらの制度を選択するかは慎重に検討することをおすすめいたします。

3. 第2ステップ:基礎控除額の計算と課税遺産総額の算出

3-1 基礎控除額の計算方法

基礎控除額の計算式は、「3,000万円+600万円×法定相続人の数」です。法定相続人の数え方では、相続を放棄した人がいても、放棄がなかったものとして計算します。

養子がいる場合の特別ルールとして、実子がいる場合は養子1人まで、実子がいない場合は養子2人までを法定相続人の数に含めることができます。これは税負担の軽減を目的とした過度な養子縁組を防ぐためです。

3-2 課税遺産総額の決定

課税価格の合計額から基礎控除額を差し引いて課税遺産総額を算出します。この金額がマイナスまたはゼロの場合は、相続税は発生しません。

実際の計算例で見てみましょう。

| 相続財産総額 8,000万円 相続人 3名(配偶者、子ども2人) 基礎控除額 3,000万円+600万円×3=4,800万円 課税遺産総額 8,000万円-4,800万円=3,200万円 |

4. 第3ステップ:相続税の総額計算

4-1 法定相続分による按分計算

法定相続分の基本ルールでは、配偶者と子どもが相続人の場合、配偶者が2分の1、子どもが残りの2分の1を均等に分けることになります。子どもが2人いる場合は、それぞれ4分の1ずつとなります。

配偶者と親が相続人の場合は配偶者が3分の2、配偶者と兄弟姉妹の場合は配偶者が4分の3となります。

第2ステップで計算した課税遺産総額をこの法定相続分で按分して、各相続人の「法定相続分に応ずる取得金額」を計算します。

| 課税遺産総額 3,200万円 法定相続分に応ずる取得金額 配偶者 3,200万円×1/2=1,600万円 子A 3,200万円×1/4=800万円 子B 3,200万円×1/4=800万円 |

4-2 相続税の税率と速算表の活用

相続税の税率は、10%から55%までの8段階の累進税率となっています。法定相続分に応ずる取得金額が1,000万円以下なら10%、3億円超6億円以下なら50%、6億円超なら55%となります。

速算表を使った効率的な計算方法では、各金額区分に対応する控除額も設定されています。例えば、取得金額が5,000万円超1億円以下の場合、税率30%を乗じて控除額700万円を差し引きます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

4-3 相続税の総額

各相続人で計算した税額を合計し、今回の相続に関する「相続税の総額」を計算します。

| 各相続人で計算した税額 配偶者 1,600万円×15%-50万円=190万円 子A 800万円×10%=80万円 子B 800万円×10%=80万円 相続税の総額 190万円+80万円+80万円=350万円 |

5. 第4ステップ:各相続人の納付税額計算

5-1 相続税の総額の按分方法

第3ステップで算出した相続税の総額を、実際の相続割合によって各相続人に按分します。法定相続分と実際の相続分が異なる場合でも、この按分計算により各人の税額が決まります。

| 相続税の総額 350万円 実際の遺産の分割割合 配偶者 60% 子A 20% 子B 20% 各相続人に按分される相続税額 配偶者 350万円×60%=210万円 子A 350万円×20%=70万円 子B 350万円×20%=70万円 |

5-2 税額控除の種類と適用方法

配偶者の税額軽減(配偶者控除)では、配偶者が取得した遺産が1億6,000万円または法定相続分相当額のどちらか多い金額まで相続税が非課税となります。

未成年者控除では18歳になるまでの年数×10万円、障害者控除では85歳になるまでの年数×10万円(特別障害者は×20万円)が控除されます。

相続税の2割加算は、被相続人の配偶者、父母、子ども以外の方が財産を取得した場合に適用されます。孫や兄弟姉妹が相続人となった場合は注意が必要です。

6. 相続税計算ツールの活用と専門家への相談

6-1 計算ツールの種類と使い方

国税庁の申告要否判定コーナーでは、相続財産の金額などを入力することで、申告の必要性をおおよそ判定することができます。

早見表を使った簡易計算方法では、遺産総額と相続人数から大まかな税額を確認できます。ただし、これらのツールはあくまで概算であり、正確な計算は専門家にご相談することをおすすめいたします。

6-2 専門家に相談すべきケース

税理士への相談が必要な場合として、不動産が多い場合、事業を営んでいる場合などが挙げられます。相続税申告の複雑さと専門性を考慮すると、多くのケースで専門家のサポートが必要となります。

費用対効果を考えた相談タイミングとしては、相続開始前の対策段階から関与していただくことで、より効果的な節税対策を実現できると考えられます。

まとめ:相続税計算を正しく理解して適切な対策を

相続税計算の4つのステップを理解することで、皆様ご自身でも税額の概算を把握することができるようになります。課税価格の算定、基礎控除額の計算、相続税の総額の算出、各人の納付税額の決定という流れを覚えておきましょう。

早めの準備と情報収集が何より重要です。相続が発生してからでは選択肢が限られてしまいますので、元気なうちから対策を検討することをおすすめいたします。

専門家との連携による適切な申告の実現により、税務リスクを回避し、ご家族の皆様が安心して相続手続きを進めることができます。複雑な計算や特例の適用については、迷わず税理士にご相談いただければと思います。