【認知症の問題】

日本では高齢化が進み、将来、認知症になる人がますます増えるとされています。65歳以上の人のうち認知症の割合は、2012年で7人に1人だったところ、2025年の推計では5人に1人となるといわれています。

(平成28年版⾼齢社会⽩書(概要版)/内閣府)

認知症になると、「判断能力がない」とみなされ、次のようなことができなくなります。

・不動産の売買

・不動産に関する契約行為(賃貸契約、修繕工事契約など)

・預貯金の引出

・株などの資産運用

つまり、ご本人の財産が凍結されてしまい、ご本人もご家族も、誰も触れない状態になってしまうのです。

【認知症に対する民事信託の活用】

そこで活用されるのが「民事信託」です。

例えば、親がまだ元気なうちに、

・財産から利益を受ける権利は親に残したまま

・管理・処分する権限を子に託しておく

という契約を結ぶことで、親が判断能力を失っても、子がスムーズに財産を管理・活用できるようになります。

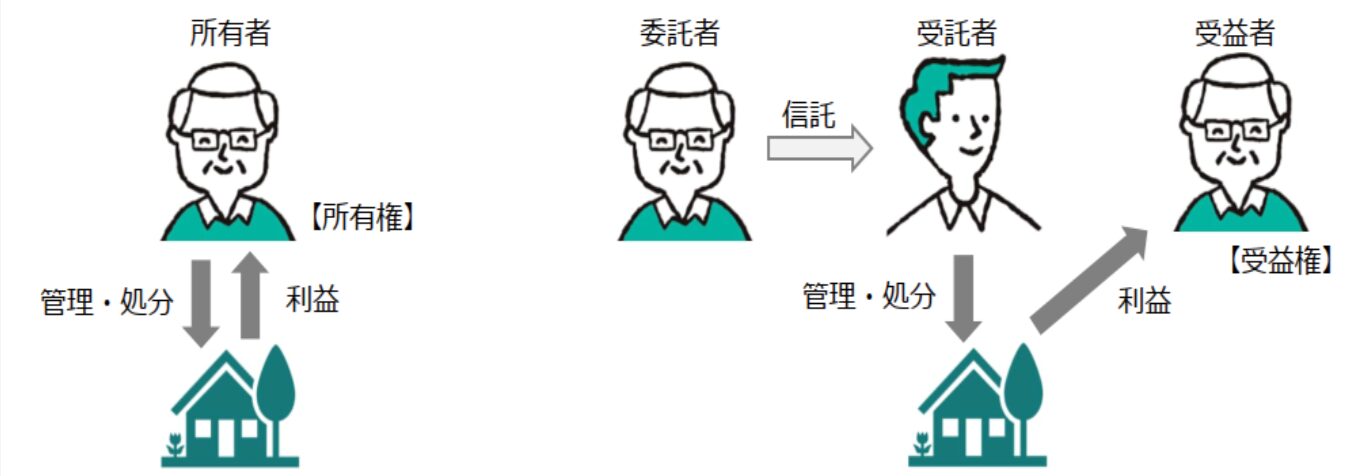

【民事信託の仕組み】

そもそも「信託」とは、自分の財産を別の誰かに預けて有効活用してもらい、そこから生じた利益を受け取る仕組みのことです。財産を預けてもらって運用する信託銀行や、銀行・証券会社などで取り扱っている投資信託の商品も「信託」の一つですが、これらは企業がビジネスとして行っているものなので「商事信託」と呼ばれます。

それに対して、営利目的でなく、子どもなどの親族や近しい人に財産を託す信託を「民事信託」といいます。

民事信託では、3人の登場人物が出てきます。

一番イメージしやすいのは「委託者=受益者」の例でしょう。

元の所有者(例えば父)が、自分の所有していた自宅や貸アパートの不動産を管理・処分する権限を長男に与えます(託します)。

自宅に住む権利や賃貸収入を受け取る権利(「受益権」といいます)は引き続き父が持っています。信託された不動産について、リフォームしたり、売却したりする権利は長男にありますので、長男が自分の名前で売買契約や工事契約を結ぶことができるようになります。

民事信託は「信託の目的」を設定することができますので、「信託財産は父の老後の生活のために運用する」という目的を設定すれば、長男が自分の好き勝手に不動産を売却したり、得たお金を自分の懐に入れるということもできません。

このようにして、父が認知症となった場合でも、父のために長男が財産を管理・運用することができるというわけです。

【認知症対策以外の活用方法】

認知症対策として知られるようになった民事信託ですが、ほかにもさまざまな使い方をすることができます。

●一部の財産のみを信託する

成年後見制度においては、成年後見人は被後見人のすべての財産を管理しますが、信託では対象となる財産を指定することができます。また、複数の信託契約を準備して異なる財産を異なる受託者に信託することもできます。

●障害をもつ子どもの代わりに財産を管理する

認知症だけでなく、障害をもつ子どもなどのために第三者が財産を管理することができます。

●遺言書の代わりになる

ご自身の持つ受益権を、亡くなった後に誰に渡すのか信託契約書に明記しておくことができます。これにより、遺言書と同様に財産の承継を行うことができます。

●2世代、3世代先まで承継先を決めることができる

遺言書では、自分の財産を誰に渡すのか、次の世代しか決めることはできません。信託では2代目、3代目、4代目…と受益権の承継先を決めることができます(受益者連続型信託といいます)。

●共有財産の管理をまとめることができる

共有名義の不動産は共有者全員の同意がなければ売却などをすることができません。信託によって受託者を1人にまとめることで、収益を共有者に分配しながら、管理・処分の権限をひとりにすることができます。

●自社株式の議決権のみを渡す

経営者ご自身が所有している自社株式を信託することで、議決権が受託者に移ります。財産としての株式の譲り渡しと経営移譲のタイミングを分けることができます。

●不動産流通税を節約できる

不動産を贈与すると、それに伴って登録免許税や不動産取得税がかかります。不動産を信託した後にその受益権を贈与する場合、信託時に登録免許税はかかりますが、その後の贈与が比較的安価となります。

このように、民事信託はご家族の財産を守り、運用するための強力なツールとなりえるのです。

【信託と税金】

財産を贈与したり相続したりすると、贈与税や相続税がかかります。

それでは信託の場合はどうでしょうか。信託をしたり、受益権を贈与・相続すると税金がかかるのでしょうか。

信託した場合、「財産の価値は受益権にある」と考えられますので、受益権が移動したときに税金がかかるのが原則となります。

例えば、父が所有している財産について「受託者:長男、受益者:父」という信託契約を結ぶと、財産は「所有者:父」から「受益者:父」に変わりますが、父本人であることは変わりませんので、そこで贈与税がかかることはありません。

また、父が亡くなった後の次の受益者を「母」と定めていた場合、父の相続のときに母に受益権が移りますので、相続税がかかります。

その他、信託財産についての調書を税務署に提出しなければならなかったり、相続で引き継いだ財産について適用できる税金の特例が信託財産では使えなかったり、民事信託を進めるうえではそれに付随する税務の理解が重要となります。

信託に精通した税理士とタッグを組むことが「失敗しない信託」には重要です。

当事務所「さかしげ税務顧問」は、相続に特化した税理士事務所です。

相続対策のひとつとして有効なツールである民事信託について、当事務所では積極的に普及・推進を行っています。

信託の税務に精通した税理士が担当いたしますので、安心してお任せいただけます。

【全島対応】

当事務所は宜野湾市にありますが、県内全島に対応しています。オンライン会議はもちろん、必要であればご自宅にお伺いすることもできます。

まずはお気軽にお問い合わせください。

遠くまでわざわざ?さかしげ税務顧問が「全島対応」を掲げる理由とは